Ką svarbu žinoti apie

kaupimą III pakopos pensijų fonduose?

Didesnė pensija

Kaupiant visose trijose pensijų sistemos pakopose jūsų pajamos senatvėje gali siekti iki 70–80 % pajamų, buvusių prieš pensiją. Šiuo metu „Sodros“ pensija siekia kiek daugiau nei 40 % buvusių pajamų. Kuo ilgiau investuojate, tuo daugiau galite tikėtis sukaupti.

GPM lengvata

2025 m. sausio 1 d. įsigaliojo Seimo priimta pataisa, pagal kurią nuo 2025 m. sausio 1 d. nėra taikoma gyventojų pajamų mokesčio (GPM) lengvata. Sutartims, sudarytoms ir įsigaliojusioms iki 2024 m. gruodžio 31 d., GPM lengvata galios dar 10 metų, t. y. iki 2035 m. sausio 1 d.

Lankstumas ir paveldimumas

Kokiuose fonduose kaupsite, kokio dydžio įmokas, kaip dažnai mokėsite ir kada bei kaip gausite išmokas – sprendžiate jūs. III pakopos pensijų fonde sukauptos lėšos – paveldimos. Galėsite pasirinkti ir lėšų išmokėjimo būdą, kuris jums atrodys patraukliausias.

Pasirūpinkite savo ateitimi – kaupkite pensijai savarankiškai

Tapkite klientu bet kur – iš namų, ofiso ar keliaudami.

Mūsų

privalumai

Didžiausias valdomas turtas

Esame didžiausi pagal turtą pensijų fondų valdytojai Lietuvoje – valdome daugiau nei 40 % viso šalies gyventojų III pakopos pensijų fondų turto.

Patirtis

Daugiau nei 30-ies metų investavimo ir turto valdymo patirties. Jūsų III pakopos pensijų fondams yra skiriamas ypatingas dėmesys.

Paprasta

Tapti klientu galite tiek užsukę į bet kurį mūsų banko klientų aptarnavimo skyrių, tiek savarankiškai prisijungę prie savitarnos.

Kaip pradėti kaupti

III pakopoje?

Pasirinkite pensijų fondą

Rekomenduojame fondą rinktis pagal amžių arba pagal jums priimtiną riziką. Nepamirškite, kad įmokas gali mokėti ir jūsų artimieji ar darbdavys, tad iš anksto apie tai susitarkite.

Sudarykite pensijų sutartį

III pakopos pensijų sutartį galite sudaryti tiek užsukę į bet kurį mūsų banko klientų aptarnavimo skyrių, tiek savarankiškai prisijungę prie Pensijų savitarnos su „Smart ID“ ar mobiliuoju parašu „Mobile ID“.

Nustatykite reguliarų mokėjimą

Įmokas į pensijų fondo sąskaitą galite mokėti periodiškai, pavyzdžiui, kas mėnesį, ir per ilgą laikotarpį – tai padeda valdyti investavimo riziką. Patariama kaupti 10–15 % savo pajamų.

Pasirinkite III pakopos pensijų fondą

pagal savo amžių

Siekiant optimalaus rizikos ir investicijų grąžos santykio, rekomenduojama III pakopos pensijų fondą rinktis atsižvelgiant į savo amžių. Jaunesniems patariama rinktis fondus, kurie daugiau investuoja į akcijas, o vyresniems – fondus, kuriuose obligacijų dalis didesnė, o akcijų – mažesnė.

Taigi, kai sulaukiama tam tikro amžiaus, reikėtų keisti fondą į mažiau rizikingą. Pasitikrinkite, koks pensijų fondas atitinka jūsų amžių, kad pensijai kaupiamos lėšos ir investicijos būtų valdomos kuo efektyviau.

Iki 47 metų

Rekomenduojama investicijų į akcijas dalis – iki 100 %.

Nuo 47 iki 58 metų

Rekomenduojama investicijų į akcijas dalis –

iki 70 %, likusi – į obligacijas ar kitas konservatyvias turto klases.

Nuo 58 iki 65 metų

Rekomenduojama investicijų į obligacijas ar kitas konservatyvias turto klases dalis – iki 100 %.

„Artea Ambicingas“ fondų palyginimas

Galite sudaryti vieną, dvi arba visų trijų fondų kaupimo sutartis. Žemiau pateikiame pagrindines savybes, kurios padės pasirinkti.

|

|

Ambicingas 16+ |

Ambicingas Index 16+ |

Ambicingas Active 16+ |

|

|

Kokiu atveju tinkamiausias? |

Tinkamiausias jums, jei norite kaupti populiariausiame pensijų fonde tarp mūsų klientų. Fondas valdomas derinant aktyvų ir indeksų sekimo – pasyvų – valdymą. Pritaikytas ilgalaikiam kaupimui. |

Tinkamiausias jums, jei norite indeksų sekimo – pasyvios – strategijos. Fondas skatina tvarumo (ESG) ypatumus. Fondas turi mažiausią valdymo mokestį. |

Tinkamiausias jums, jei tikite aktyviu fondų valdymu. Pritaikytas norintiems pradėti kaupti mažesnėmis sumomis ar investuoti trumpesnį (iki 10 m.) laikotarpį. |

|

|

Tvarumas |

Bent 50 % investicijų yra suderintos su aplinkos ir socialiniais (ESG) ypatumais (atitinka 8 str. pagal SFDR). |

Bent 80 % yra suderintos su aplinkos ir socialiniais (ESG) ypatumais (atitinka 8 str. pagal SFDR). |

Bent 50 % investicijų yra suderintos su aplinkos ir socialiniais (ESG) ypatumais (atitinka 8 str. pagal SFDR). |

|

|

Geografinis investicijų pasiskirstymas |

Didžiausios investicijos |

Šiaurės Amerika, Vakarų Europa, Azija ir Okeanija, Baltijos Šalys. |

Šiaurės Amerika, Vakarų Europa, Azija ir Okeanija, Baltijos Šalys. |

Šiaurės Amerika, Vakarų ir Centrinė Europa, Vakarų Europa, Baltijos Šalys. |

|

Ar investuojama į Kiniją? |

Ne. |

Taip, nes fondas valdomas pagal indekso sekimo strategiją, o sekamas indeksas įtraukia ir Kiniją. |

Ne. |

|

|

Fondo rezultatų svyravimai |

Istoriškai šio fondo rezultatų svyravimai nuo jo įkūrimo buvo mažesni nei lyginamojo indekso. Šaltinis – Lietuvos Bankas (https://www.lb.lt/lt/pf-veiklos-rodikliai). |

Šio fondo rezultatų svyravimai gali būti didesni ir visiškai priklauso nuo lyginamojo indekso pokyčių. |

Istoriškai šio fondo rezultatų svyravimai buvo mažiausi, tačiau paminėtina, jog aktyvus valdymas lemia kitas rizikas, kylančias dėl didesnės geografinės alokacijos Centrinėje Europoje. |

|

|

Akcijų dalis |

Iki 100 % |

Iki 100 % |

Iki 100 % |

|

|

Valdymo mokestis |

0,8 % |

0,59 % |

1,5 % |

|

|

Startinis mokestis ** |

30 % (min 100 Eur, max 200 Eur, per pirmus 12 mėn.). Netaikomas – įmokėjus vienu mokėjimu 1500 Eur ar didesnę įmoką. |

30 % (min 200 Eur, max 300 Eur, per pirmus 12 mėn.). Netaikomas – įmokėjus vienu mokėjimu 1500 Eur ar didesnę įmoką. |

Netaikomas. |

|

|

Fondų valdytojų aktyviai valdomų investicijų siekiama dalis |

Apie 30 % |

0 % |

>50 % |

|

|

Strategijos bruožai |

Pasyvi strategija |

Aktyvi strategija |

||

** gali būti taikoma nuolaida darbdavio įmokoms. Visi mokesčiai ir jų taikymas atskleidžiamas pensijų fondo taisyklėse.

III pakopos pensijų fondų rezultatai

Peržiūrėkite III pakopos pensijų fondų grąžą ir palyginkite skirtingų fondų rezultatus.

III pakopos pensijos

kaupimas su darbdaviu

Ar žinojote, kad darbdavys gali tapti partneriu, investuojančiu į jūsų ateitį?

III pakopoje sukaupti daugiau

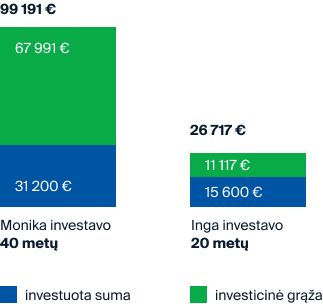

Ilgiau investuojant, tikėtina, uždirbsite daugiau. Taip yra dėl sudėtinių palūkanų efekto, kuomet palūkanos uždirbamos ne tik nuo į fondą įneštos sumos, bet ir nuo uždirbtų palūkanų. Kitaip sakant, jūsų turtą fonde sudaro: įmokos, uždirbtos palūkanos ir prieaugis nuo uždirbtų palūkanų. Žinoma, rinkos gali kilti ir kristi, bet ilgalaikėje perspektyvoje rinkų svyravimai tampa tolygesni. Taip gaunama, tikėtina, didesnė investicijų grąža.

Pavyzdžiui, klientė Inga, už kiekvieną investuotą eurą uždirbo 0,71 Eur, investavimo laikotarpis 20 metų. Monika investavo 40 metų, kiekvienas jos investuotas euras jai uždirbo po 2,18 Eur. Šis pavyzdys patvirtina anksčiau aprašytą sudėtinių palūkanų efektą ilgalaikėje perspektyvoje.

Kiek laiko taupyti pensijai?

Jūsų sutaupyta suma priklausys nuo to, kada pradėsite investuoti.

Svarbu žinoti

Investavimas yra susijęs su investavimo rizika. Investicijų vertė gali tiek kilti, tiek kristi. Jūs galite atgauti mažiau nei investavote. Investavimo rezultatai negarantuoja tokių pačių rezultatų ir pelningumo ateityje. Skaičiavimai atlikti „Moneysmart“ skaičiuokle bei pagrįsti teoriniais modeliais juose nurodytomis sąlygomis ir yra iliustracinio pobūdžio, tačiau nėra patikimas būsimų rezultatų rodiklis. Skaičiavimai atlikti šiomis sąlygomis: kas mėnesį investuojama 65 Eur, vidutinė metinė investicijų grąža yra 5 % jau atskaičius taikytinus mokesčius.

Nors III pakopoje norimo dydžio įmokas galite mokėti jums patogiu metu, kaupiant reguliariai lėšas sukaupsite greičiau, ir tai padės auginti bendrą III pakopos pensijų fonde sukaupto turto vertę. Patogiausia yra pasinaudoti e. sąskaitos paslauga. Su šiuo įrankiu galėsite nusistatyti norimą įmokų dydį, tinkamiausią lėšų į III pakopos fondo sąskaitos pervedimo dieną, pvz., gavus atlyginimą. Taip būsite tikri, kad nepamiršite atlikti reguliarių pavedimų.

Siekdamos pritraukti ir išlaikyti lojalius darbuotojus, įmonės vis daugiau dėmesio skiria personalo ilgalaikės motyvacijos būdams. Vienas iš jų – papildomas kaupimas darbuotojo ateities gerovei. Svarbu paminėti, kad pensijų kaupimą darbdavio lėšomis gali inicijuoti ir patys darbuotojai. Kreipkitės į patogiausią „Artea“ banko klientų aptarnavimo skyrių ir mes suteiksime išsamesnę informaciją bei plačiau papasakosime apie galimybes, susijusias su darbdavio inicijuojamu papildomu kaupimu pensijai.

Prisijunkite prie Pensijų savitarnos, kurioje rasite jums skirtus pranešimus ir visada matysite savo III pensijų pakopos sutarties informaciją. Pasidomėkite, ar jūsų įmokų pakanka norimai pensijai sukaupti. Vertindami savo sukauptą turtą, nepamirškite, jei rinkos susvyravo ir fondo grąža kurį laiką tapo neigiama, tikėtina, kad ilgalaikis kaupimas galutiniame rezultate sumažins svyravimų įtaką investicinei grąžai. Esame pasiruošę atsakyti į jums rūpimus klausimus, pateikite užklausą ir su jumis susisieksime.

III pakopos pensijos išmoka:

kokius išmokų būdus galite rinktis?

Vienkartinė išmoka

Visas III pakopoje sukauptas lėšas galite pasiimti iš karto vienkartine išmoka.

Periodinės išmokos

Reguliariai gausite išmokas iš pensijų fondo, o likusios lėšos bus toliau investuojamos.

Anuitetas

Išmokos iki gyvenimo pabaigos. Tam reikėtų sudaryti sutartį su gyvybės draudimo įmone.

Netaikomas GPM

Sukauptas lėšas iš III pakopos pensijų fondo be papildomo mokesčio galite atsiimti, kai jums liko mažiau nei 5 metai iki pensijos ir kaupiate III pakopos fonde ilgiau nei 5 metus.

Dažnai užduodami klausimai

Ir II pakopos, ir III pakopos pensijų fondai yra vienos sistemos ilgalaikiam kaupimui dalis.

III pensijų pakopa patraukli savo lankstumu – vienu metu galite kaupti keliuose fonduose. Pats sprendžiate, kokio dydžio įmokas ir kada mokėti. Įmokas galite mokėti tiek jūs, tiek darbdavys, tiek šeimos narys. Visos sukauptos lėšos yra paveldimos.

Sukauptas lėšas galima atsiimti bet kada, tik svarbu žinoti, kad III pakopos pensijų fonde dalyvavus trumpiau nei 5 metus arba likus daugiau nei 5 metams iki pensijos yra taikomas GPM. Jei sutartį sudarėte iki 2024 m. pabaigos, III pakopos įmokoms taikoma GPM lengvata.

Kaupiant III pakopos pensijų fonduose nėra apibrėžto įsipareigojimo mokėti tam tikro dydžio įmokas, todėl įmokos dydį, dažnumą ar periodiškumą galite pasirinkti patys.

Mes rekomenduojame įmokas pervesti reguliariai, kas mėnesį, taip sumažinant rinkų svyravimų rizikos įtaką. Įmokos dydį rekomenduojame nustatyti taip: savo amžių metais padalinti iš dviejų ir gautą skaičių prilyginti procentams, kuriuos nuo pajamų reikėtų atsidėti ilgalaikiam taupymui.

UAB „Artea Asset Management“ valdomi III pakopos pensijų fondai skiriasi investavimo kryptimi, rizikos ir pelno santykiu. Pensijų fondai valdomi remiantis gyvenimo ciklo koncepcija, todėl efektyviausiai kaupiama tada, kai kas tam tikrą laikotarpį pensijų fondas pakeičiamas, mažinant investavimo riziką. Rinkitės pensijų fondus, atitinkančius jūsų amžių.

Jums 16–46 metai?

Jums palankūs „Artea Ambicingas 16+“ ir „Artea Ambicingas Active 16+“ ir „Artea Ambicingas Index 16+“ fondai.

Rekomenduojame rinktis pensijų fondus, kuriuose investicijų į akcijas dalis siekia iki 100 % Akcijų kainos svyruoja ir tai gali virsti nuostoliais trumpalaikiu periodu. Tokie pokyčiai atspindi didesnę šių fondų vertės svyravimo riziką trumpuoju laikotarpiu, tačiau ilguoju laikotarpiu investicijos paprastai būna pelningos.

Jums 47–57 metai?

Jums palankus „Artea Subalansuotas 47+“ fondas.

Rekomenduojame rinktis pensijų fondus, kuriuose iki 50 % investuojama akcijų rinkose, likusi dalis – į obligacijas ir terminuotuosius indėlius. Šių fondų vertė mažiau kinta trumpalaikiu periodu, o svyravimai atspindi mažesnę fondų vertės kitimo riziką, tačiau ir jų pelningumas mažesnis nei akcijų fondų.

58 metai ir daugiau?

Jums palankus „Artea Stabilus 58+“ fondas.

Rekomenduojame rinktis pensijų fondą, kuriame 100 % lėšų investuojama į mažiausios rizikos vertybinius popierius, obligacijas ir terminuotuosius indėlius. Šis etapas vadinamas „pinigų išsaugojimo“ strategija – maža investicinė grąža, tačiau maža ir svyravimo rizika.

Visų „Artea Ambicingas“ fondų palyginimą rasite čia.

Sutartims, sudarytoms ir įsigaliojusioms iki 2024 m. gruodžio 31 d., GPM lengvata taikoma ir galios dar 10 metų, t. y. iki 2035 m. sausio 1 d.

Lėšas iš III pensijų pakopos fondo galima atsiimti bet kada, tačiau išsiimant lėšas, nesulaukus pensinio amžiaus, gali būti taikomas GPM.

Kaupiant papildomą pensiją iki pensinio amžiaus arba likus ne daugiau kaip 5 metams iki jo ir kaupiant ne trumpiau kaip 5 metus bei naudojantis GPM lengvata, išmokos iš III pakopos pensijų fondo sąskaitos nebus apmokestinamos.

| Kliento amžius |

Iki 55 m. |

55 m., bet daugiau nei 5 m. iki pensijos |

5 m. iki pensijos; pensinis amžius; nustatytas darbingumo lygis 0–40 % |

5 m. iki pensijos; pensinis amžius; nustatytas darbingumo lygis 0–40 % |

|

|---|---|---|---|---|---|

| Sutarties kaupimo laikotarpis | Neaktualus | Sutartis sudaryta iki 2012 m. gruodžio 31 d. | 5 m. ir daugiau | Mažiau nei 5 m. | |

| Naudojosi GPM lengvata ir/arba mokėjo darbdavys | Išmokos suma, lygi įmokėtoms įmokoms | 15 % | 0 % | 0 % | 15 % |

| Išmokos suma, viršijanti įmokėtas įmokas (investicinė grąža) | 15 % | 0 % | 0 % | 15 % | |

| Nesinaudojo GPM lengvata ir nemokėjo darbdavys | Išmokos suma, lygi įmokėtoms įmokoms | 0 % | 0 % | 0 % | 0 % |

| Išmokos suma, viršijanti įmokėtas įmokas (investicinė grąža) | 15 % | 0 % | 0 % | 15 % | |

Taip, III pakopoje kaupiamas ir sukauptas turtas yra paveldimas.

Tai – paprasta. Norėdami tai padaryti galite pasinaudoti parengta instrukcija.

Taupymą ir investavimą rekomenduotina pradėti kuo anksčiau, nes kuo ilgesnis bus investavimo laikotarpis, tuo mažesnę dalį nuo pajamų reikės skirti investavimui.

Siekiamybė – kad senatvėje pajamos sudarytų apie 70 % iki pensijos buvusio darbo užmokesčio.

Sudarykite sutartį

jau dabar!

Sudarykite sutartį

Sudarykite III pakopos pensijų kaupimo sutartį internetu.

Turite klausimų?

Užpildykite anketą ir mes su jumis susisieksime.

Pasikalbėkime

Nemokama klientų aptarnavimo linija, veikianti I–VII 8.00–20.00.

Jus taip pat gali

sudominti

II pakopos pensija

Pensijos kaupimas fonduose, leidžiantis sukaupti pensijai iki 20–30 proc. buvusio uždarbio.

Indėliai

„Artea“ siūlo vienas didžiausių palūkanų tarp šalyje veikiančių bankų.

Obligacijos

Esame didžiausi pagal skaičių obligacijų emisijų leidėjai Lietuvoje.

Investiciniai fondai

Valdytojų komandą sudaro profesionalai, tarp kurių – vieni geriausių investicijų valdytojų pasaulyje („Citywire“ duomenimis).

Pažangi VP platforma

Investuokite į akcijas Baltijos šalyse ir visame pasaulyje.

Dalyvaudami III pakopos pensijų fonduose, jūs turėsite mokėti pasirinkto pensijų fondo taisyklėse nustatytus mokesčius. Lėšos, kaupiamos pensijų fonde, yra investuojamos vadovaujantis pensijų fondo taisyklėse nustatyta investavimo strategija. Kaupiant pensijų fonduose jūs prisiimate investavimo ir su investavimu susijusią riziką. Pensijų fondo vieneto vertė gali tiek kilti, tiek kristi, jūs galite atgauti mažiau nei investavote. Pensijų fondo praeities rezultatai negarantuoja tokių pačių rezultatų ir pelningumo ateityje. Praėjusio laikotarpio rezultatai nėra patikimas būsimų rezultatų rodiklis.

Prieš priimdami sprendimą investuoti, turite patys ar padedami investicijų konsultantų įvertinti visas su investavimu susijusias rizikas ir susipažinti su pensijų fondo taisyklėmis, kurios yra neatsiejama papildomo savanoriško pensijų kaupimo sutarties dalis.

Pensijų išmokos fondo dalyvio pasirinkimu gali būti mokamos šiais būdais: išmokant vienu kartu (vienkartine Pensijų išmoka), reguliariai dalimis – periodine Pensijų išmoka (reguliariai dalimis konvertuojant Pensijų sąskaitoje įrašytus Fondo vienetus į pinigus ir juos išmokant), nuperkant anuitetą gyvybės draudimo įmonėje, vykdančioje gyvybės draudimą.

Visa išdėstyta informacija yra reklaminio pobūdžio, kuri negali būti interpretuojama kaip rekomendacija, pasiūlymas ar kvietimas kaupti lėšas „Artea“ banko grupės turto valdymo įmonės „Artea Asset Management“ valdomuose pensijų fonduose. Pateikiama informacija negali būti jokio vėliau sudaryto sandorio pagrindas. Nors šios reklaminio pobūdžio informacijos turinys yra pagrįstas šaltiniais, kurie yra laikomi patikimais, „Artea“ bankas ir „Artea Asset Management“ nėra atsakinga už šios informacijos netikslumus, pasikeitimus, taip pat ir nuostolius, kurių gali atsirasti, kai investicijos grindžiamos šia informacija.