Kodėl verta kaupti

pensijų fonduose?

Ori pensija

Ilgalaikis investavimo efektas leidžia tikėtis aplenkti infliaciją ir sukaupti daugiau nei tiesiog taupant. Kai kyla rinkos, susikaupia vis daugiau lėšų, kurios uždirba palūkanas, tad suma pradeda augti ne tik nuo įneštos sumos, bet ir nuo palūkanų uždarbio. Kuo anksčiau pradėsite, tuo daugiau galite sukaupti pensijai.

Prisideda valstybė

Vien dėl to, kad kaupiate II ar III pakopos pensijų fonduose, valstybė suteikia paskatų ir lengvatų. II pakopos pensijų kaupimo dalyviams valstybė papildomai perveda 1,5 % nuo užpraeitų metų vidutinio darbo užmokesčio. Kaupiantieji III pakopos pensijų fonduose gali kasmet susigrąžinti iki 300 eurų GPM permoką (sutartims, sudarytoms iki 2024-12-31 d.).

Paveldima

Pensijai kaupiama atskirose II ir III pakopos pensijų fondų sąskaitose. Visos pensijų fonduose esančios lėšos yra gyventojo nuosavybė ir yra paveldimos. Išėjus į pensiją, fonduose sukauptą turtą ar jo dalį taip pat bus galima paveldėti. Paveldėjimas priklausys nuo pensijų pakopos, sukauptos sumos ir pasirinkto išmokų būdo.

II pakopos pensija

II pakopa – tai pensijos kaupimas fonduose, leidžiantis sukaupti pensijai iki 20-30 % buvusio uždarbio.

Prie jūsų II pakopos pensijos prisideda ir valstybė. II pakopoje įmokos kas mėnesį mokamos iš dviejų šaltinių: jūsų įmoka – 3 % nuo darbo užmokesčio „ant popieriaus“ ir VALSTYBĖS PASKATA – 1,5 % nuo užpraeitų metų šalies vidutinio darbo užmokesčio. Pensijai kaupiama iki senatvės pensijos amžiaus ir lėšos yra paveldimos.

III pakopos pensija

III pensijų pakopa – patrauklus pasirinkimas norintiems kaupti savarankiškai. Lėšas į asmeninę III pakopos pensijų fondo sąskaitą, skirtą taupyti ir investuoti ateičiai, galite pervesti jūs, Jūsų šeimos nariai ar darbdavys.

III pensijų pakopa patraukli dėl savo lankstumo – kiek pinigų, kokiu periodiškumu, keliuose fonduose kaupti, kaip ir kada gauti išmokas, sprendžiate patys.

3 taupymo

patarimai

Nutarėte kaupti ateičiai? Pirmiausia nuspręskite, kokios pensijos norite. Jei, kaip rekomenduojama finansų ekspertų, tikitės gauti 70-80 % buvusių savo pajamų, tuomet geriausia kaupti ir II, ir III pensijų pakopose. Skaičiuojama, kad žmogui iki 30 metų reikia taupymui atidėti 10 % pajamų, nuo 30 metų – apie 15 % pajamų, o pradėjus kaupti pensijai sulaukus 40 metų gali tekti atidėti ir daugiau. Pasitarkite su finansų konsultantu, kiek reiktų skirti taupymui.

Laikui bėgant, pinigai gali nuvertėti, todėl išmintingiau yra ne tik taupyti, bet ir investuoti. Kuo ilgiau savo pinigams leisite „dirbti“ pensijų fonde, tuo daugiau galite tikėtis sukaupti ateičiai.

Kodėl taip yra? Dėl sudėtinių palūkanų efekto, kuomet palūkanos uždirbamos ne tik nuo į fondą įneštos sumos, bet ir nuo uždirbtų palūkanų. Kitaip sakant, jūsų turtą fonde sudaro įmokos, palūkanos ir palūkanų palūkanos. Kuo ilgiau kaupiate, tuo ši suma didesnė.

Valstybė remia tuos, kurie rūpinasi savo ateitimi. Jei kaupiate ir II, ir III pensijų pakopoje, valstybė jus palaiko.

Jeigu kaupiate II pakopos pensijų fonde, valstybė kas mėnesį prisidės po 1,5 % vidutinio darbo užmokesčio šalyje. Jeigu uždirbate vidutinį darbo užmokestį šalyje, kuris pavyzdžiui, siekia 2 000 eurų „ant popieriaus“, jūs mokėsite 60 eurų, o valstybė papildomai pridės 33,49 euro kas mėnesį.

Kaupiate III pakopoje? Valstybė pritaikys gyventojų pajamų mokesčio lengvatą. Galėsite susigrąžinti 20 % sumokėtų įmokų nuo ne didesnės kaip 1 500 eurų sumos iki 300 eurų per metus! (sutartims, sudarytoms iki 2024-12-31 d.).

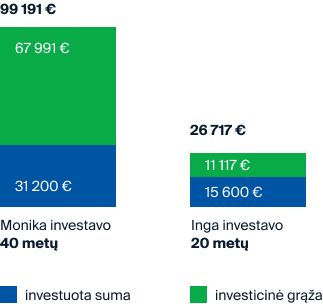

Kiek laiko taupyti pensijai?

Jūsų sutaupyta suma priklausys nuo to, kada pradėsite investuoti.

Pavyzdžiui, Inga, kurios pinigai buvo „įdarbinti“ 20 metų (su 5 % vidutine metine grąža), kiekvienas euras suspėjo atnešti po 0,71 euro. Monika investavo 40 metų, todėl kiekvienas jos investuotas euras jai uždirbo po 2,18 euro. Tai net 3 kartus daugiau nei investuojant 20 metų!

Svarbu žinoti: investavimas yra susijęs su investavimo rizika. Investicijų vertė gali tiek kilti, tiek kristi. Jūs galite atgauti mažiau nei investavote. Investavimo rezultatai negarantuoja tokių pačių rezultatų ir pelningumo ateityje. Skaičiavimai atlikti „Moneysmart“ skaičiuokle bei pagrįsti teoriniais modeliais juose nurodytomis sąlygomis ir yra iliustracinio pobūdžio, tačiau nėra patikimas būsimų rezultatų rodiklis. Skaičiavimai atlikti šiomis sąlygomis: kas mėnesį investuojama 65 eurai, vidutinė metinė investicijų grąža yra 5 % jau atskaičius taikytinus mokesčius.

Kaip pasirinkti

pensijų kaupimo bendrovę?

Patirtis

Kuo ilgiau rinkoje bendrovė veikia, tuo daugiau patirties ji sukaupia. Laiko patikrintos bendrovės žino, kaip sėkmingai tenkinti finansinius klientų lūkesčius. Pensijų fondų rinkoje veikia nuo pensijų kaupimo sistemos pradžios Lietuvoje.

Istorinė fondų grąža

Pasitikrinkite, ar pasirinkto fondo grąža atitinka Jūsų finansinius tikslus. Šiuos ir kitus pensijų fondų veiklos rodiklius rasite Lietuvos banko apžvalgose.

Komanda

Rinkitės profesionalus. Fondų grąža ir veiklos rezultatai priklauso nuo žmonių, kurie juos valdo. Mūsų pensijų fondus valdo didžiausia komanda šioje srityje. Mūsų kompetenciją įrodo ilgalaikiai fondų grąžos rezultatai ir tarptautiniai įvertinimai.

Sudarykite sutartį

jau dabar!

Sudarykite sutartį

Sudarykite pensijų kaupimo sutartį internetu.

Turite klausimų?

Užpildykite anketą ir mes su jumis susisieksime.

Pasikalbėkime

Nemokama klientų aptarnavimo linija, veikianti I–VII 8.00–20.00

Svarbu žinoti: rekomenduojame atsakingai ir kruopščiai pasirinkti pensijų fondą ir prieš pasirašant pensijų kaupimo sutartį dėl kaupimo II ir (arba) III pakopos pensijų fonduose atkreipti dėmesį į su investicijomis susijusias patiriamas rizikas, taikomus atskaitymus bei atidžiai perskaityti pensijų fondo taisykles, kurios yra neatsiejama pensijų kaupimo sutarties dalis.

Investicijos į II ir III pakopos pensijų fondus yra susijusios su investicine rizika. Pensijų fondo vieneto vertė gali ir kilti, ir kristi, Jūs galite atgauti mažiau nei investavote. Pensijų fondo praeities rezultatai negarantuoja tokių pačių rezultatų ir pelningumo ateityje. Praėjusio laikotarpio rezultatai nėra patikimas būsimų rezultatų rodiklis. Jūs esate atsakingi už savo investavimo sprendimus dėl pensijos kaupimo. Prieš priimdami sprendimą investuoti, turite patys ar padedami investicijų konsultantų įvertinti visas su investavimu susijusias rizikas.

Primename, kad dalyvaujantiems II pakopos pensijų kaupime, valstybinio socialinio draudimo senatvės pensija už laikotarpį iki 2018 m. gruodžio 31 d. yra proporcingai mažinama įstatymų numatyta tvarka, išskyrus atvejį, kuomet dalyvaujantys pensijų kaupime iki 2018 m. gruodžio 31 d., nuo 2019 m. sausio 1 d. iki 2019 m. birželio 30 d. pasinaudojo teise nutraukti pensijų kaupimą ir grąžinti sukauptas lėšas į „Sodrą“ – tuomet valstybinio socialinio draudimo senatvės pensijos mažinimas jiems nebus taikomas. Nuo 2019 m. dalyvaujantiems antros pakopos pensijų kaupime „Sodros“ pensija nebebus mažinama. Dėl papildomos valstybės įmokos senatvės pensijos dydis nėra mažinamas.

Visa išdėstyta informacija yra reklaminio pobūdžio ir negali būti interpretuojama kaip rekomendacija, pasiūlymas ar kvietimas kaupti lėšas „Artea Asset Management“ valdomuose pensijų fonduose. Pateikiama informacija negali būti jokio vėliau sudaryto sandorio pagrindas. Nors šios reklaminio pobūdžio informacijos turinys yra pagrįstas šaltiniais, kurie yra laikomi patikimais, „Artea Asset Management“ nėra atsakinga už šios informacijos netikslumus, pasikeitimus, taip pat ir nuostolius, kurių gali atsirasti, kai investicijos grindžiamos šia informacija.